El arriendo de inmuebles es una de las actividades que mejores rentabilidades registra en la actualidad. Escoger buenos activos en términos de ubicación y calidad de la construcción, permite acceder a una rentabilidad en UF de 5% o más, equivalente a un 8% nominal si se considera una inflación de 3%. Pero, además de la rentabilidad y flujos provistos por la actividad de arrendamiento, la plusvalía de este tipo de activos provee un gran atractivo pensando en una inversión de largo plazo cuya liquidación históricamente ha brindado importantes ganancias de capital a quienes las han realizado.

¿Qué debes considerar para llevar a cabo la actividad de arrendamiento?

La actividad de arrendamiento de bienes inmuebles conlleva una serie de obligaciones tributarias que debes conocer a fondo para no exponerte a problemas con la autoridad fiscal, siendo altamente recomendable declarar renta efectiva según contabilidad completa.

Para este 2020 es importante tener en cuenta los siguientes puntos:

Declaración de rentas provenientes del arriendo de bienes inmuebles no agrícolas

La actividad de arrendamiento de bienes raíces no agrícolas, está contemplada en el Artículo 20 N°1 de la Ley de Impuesto a la Renta, LIR (1), clasificándose como rentas de primera categoría afectas a impuesto. Esto implica la obligatoriedad de ser declaradas. Sin embargo, las Personas Naturales no deben tributar por el arrendamiento de una propiedad DFL2 destinada a la habitación, puesto que los ingresos que produzcan este tipo de bienes raíces son “no constitutivos de renta”, hasta por un máximo de dos viviendas adquiridas, nuevas o usadas, a partir del 1 de noviembre de 2010.

Es recomendable realizar la determinación de la renta efectiva de dicha actividad mediante contabilidad completa. En caso de no hacerlo, tienes que definirla mediante el respectivo contrato de arrendamiento, subarrendamiento, usufructo o cualquier modalidad de cesión o uso temporal en que hayas dado los inmuebles. En este caso, “se gravará la renta efectiva de dichos bienes, acreditada mediante el respectivo contrato, sin deducción alguna.” Así lo establece la letra b), del N° 1, del artículo 20 de la LIR.

Excepcionalmente, si eres persona natural (2) y explotas los bienes raíces no agrícolas en forma esporádica, puedes acreditar las rentas de arriendo con una planilla que detalle cronológicamente los ingresos y gastos de las propiedades.

Impuestos en el caso de propiedades DFL2

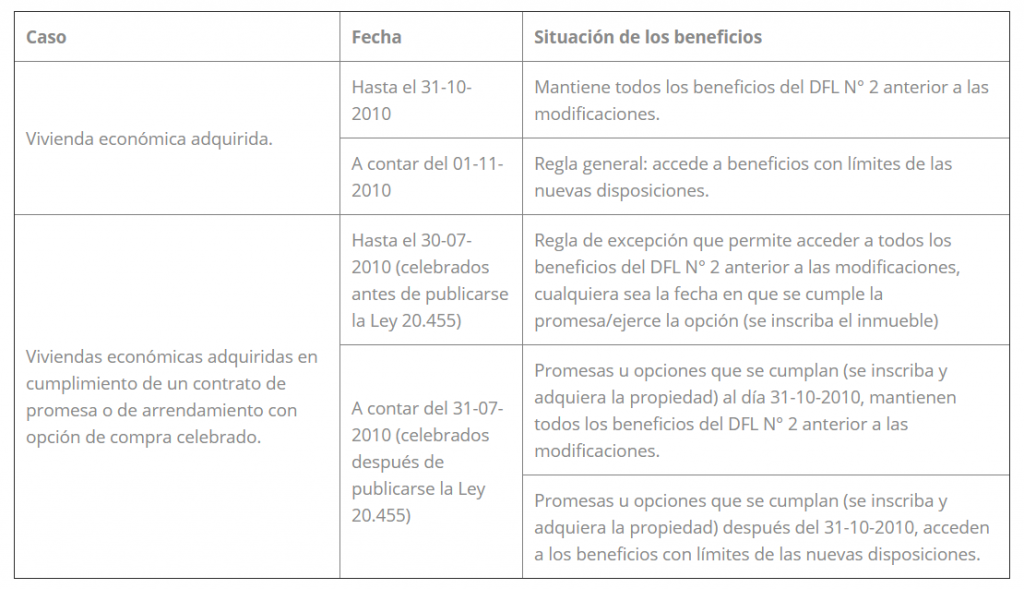

Hasta el 31 de octubre de 2010, las Personas Naturales, Sociedades Limitadas y Sociedades Anónimas no debían tributar por el arrendamiento de una propiedad DFL2 destinada a la habitación, puesto que los ingresos que producen este tipo de bienes raíces se consideraban “no constitutivos de renta”, independiente del tipo jurídico de la persona que los explota.

A contar del 1 de noviembre de 2010, de acuerdo a la Circular N° 57 del SII, del 22 de septiembre de 2010 (3), la cual instruye sobre las modificaciones al DFL2, cada persona natural sólo podrá acogerse a sus beneficios hasta por un máximo de dos viviendas adquiridas, nuevas o usadas. En el caso que posean más de dos “viviendas económicas”, los beneficios solamente proceden respecto de las dos viviendas que tengan la data más antigua de adquisición por parte de cada persona natural, considerándose para esto tanto las propiedades adquiridas hasta el 31 de octubre de 2010, como aquellas compradas a partir del 1 de noviembre de 2010. Es decir, aquella persona natural dueña de dos o más propiedades DFL2 adquiridas hasta el 31 de octubre de 2010, se encontrará obligada a declarar las rentas de arrendamiento de todas las propiedades DFL2 compradas a contar del 1 de noviembre de 2010.

Siendo las viviendas DFL2 una de las clases de activos preferidas para la inversión por parte de personas naturales, es importante señalar que otro beneficio que este tipo de viviendas provee es con respecto a los impuestos a las herencias y donaciones de las viviendas, a las cuales no se encuentran afectas siempre y cuando el causante o donante las haya construido o adquirido en primera transferencia. A su vez, para que el bien raíz del causante no esté afecto a impuesto debió haber sido construido o adquirido en un plazo de, a lo menos, seis meses antes de su fallecimiento (4).

Cuadro Resumen

Sobre el pago de contribuciones (5), solo pagarás el 50% por tus propiedades DFL2, en función de la antigüedad y área construida:

- Por 20 años, hasta los 70 metros cuadrados.

- Por 15 años, entre 70 y 100 metros cuadrados.

- Por 10 años, entre 100 metros cuadrados y 140 metros cuadrados.

¿Cómo se declaran las rentas provenientes del arrendamiento de bienes inmuebles no agrícolas?

Todo contribuyente persona natural, deberá incluir entre las rentas utilizadas para el cálculo del Impuesto Global Complementario (IGC) que le corresponde pagar anualmente, aquellos ingresos provenientes del arrendamiento de propiedades no agrícolas. Esto significa que, a diferencia de lo que ocurre en cualquier actividad comercial, el contribuyente persona natural deberá tributar por los ingresos percibidos, no por la utilidad efectivamente generada. Para corregir esta distorsión, una persona natural puede iniciar actividades como empresario individual, lo que le permitirá declarar sólo la utilidad, o renta efectiva, generada por el arrendamiento de los bienes inmuebles no agrícolas que se encuentra obligada a declarar. Esto significa que, de los ingresos percibidos por la actividad de arrendamiento, el contribuyente podrá rebajar todos aquellos costos y gastos requeridos para generar dichos ingresos (tales como corretaje, intereses del crédito hipotecario, reparaciones, contribuciones, servicios contables) junto con la depreciación del activo, calculando de esa manera la renta efectiva que debe ser declarada.

De acuerdo al Oficio N° 611 del 23 de marzo de 2017 del SII (6), los contribuyentes que reciban ingresos por arriendo de sus propiedades y quieran descontar los gastos en los que se incurra para generar las rentas, deben determinar su renta efectiva mediante contabilidad completa por la actividad de la explotación de bienes raíces no agrícolas a partir del 1° de enero de 2016, de acuerdo a la letra a), del N° 1, del artículo 20 de la LIR, en concordancia con el artículo 68 del referido cuerpo legal y artículo 17 del Código Tributario. Para esto, como se señaló anteriormente, deben iniciar actividades en el Servicio de Impuestos Internos, bajo el código 681012, correspondiente a la Actividad de Compra, Venta y Alquiler (excepto amoblados) de Inmuebles, a la que usualmente se refiere como Rentista Inmobiliario. El inicio de esta actividad no conlleva la formación de una sociedad, permitiendo al contribuyente convertirse en un empresario individual, utilizando su propio RUT.

¿Qué pasa si arriendo bienes raíces no agrícolas amoblados?

El arrendamiento de propiedades amobladas está afecta al Impuesto al Valor Agregado (IVA), cuya tasa actual es del 19%. Esto se encuentra establecido en el artículo 8° letra g, de la Ley sobre Ventas y Servicios. En este caso, el contribuyente debe dar inicio en el SII a la actividad bajo el código 681011, correspondiente a la Actividad de Alquiler de Bienes Inmuebles Amoblados o con Equipos y Maquinarias.

El arrendamiento de propiedades no amobladas se encuentra exento del Impuesto al Valor Agregado, según lo estipulado en el artículo 12 N° 11 letra e, de la Ley sobre Ventas y Servicios.

Sobretasa anual Impuesto Territorial

La aprobación de la nueva Ley de Modernización Tributaria N° 21.210, publicada el pasado 24 de febrero de 2020, introdujo la Sobretasa anual de Impuesto Territorial (7).

En líneas generales, se trata de una tasa adicional a este impuesto, que deben pagar las personas naturales, jurídicas o sin personalidad jurídica por la suma total de los avalúos fiscales de los inmuebles que poseen registrados en el Conservador de Bienes Raíces al 31 de diciembre del año anterior, siempre que este exceda las 670 UTA, equivalente a $ 407 millones aproximadamente.

Cuadro resumen sobretasas:

| Avalúo Fiscal Total (UTA) | Avalúo Fiscal Total ($) | Tasas según tramo |

| Desde 0 Hasta 670 UTA | 0 – 398.968.920 | 0% |

| Sobre 670 UTA y hasta 1.175 UTA | 398.968.920 – 699.684.300 | 0,08% |

| Sobre 1.175 UTA y hasta 1.510 UTA | 699.684.300 – 899.168.760 | 0,15% |

| Sobre 1.510 UTA | Sobre 899.168.760 | 0,28% |

Con esto claro, puedes cumplir las obligaciones tributarias derivadas del arrendamiento de tus propiedades y decidir, en el caso que corresponda, la mejor manera bajo la cual declarar las rentas obtenidas. Sin embargo, recomendamos siempre contar con la asesoría profesional adecuada para tomar las mejores decisiones y cumplir de manera rigurosa con las obligaciones tributarias.